Grunderwerbsteuer bei Immobilienfonds: Aktuelles Urteil und steuerliche Gestaltung

- RA Dr. Gero Kollmer, MBA

- 8. Sept. 2025

- 6 Min. Lesezeit

Grunderwerbsteuer bei Immobilienfonds – aktuelle Rechtsprechung, steuerliche Risiken und Gestaltungsmöglichkeiten für AIFM, Fondsinitiatoren und Investoren.

Einführung

Die Grunderwerbsteuer ist für Immobilienfonds weit mehr als nur eine zusätzliche Transaktionskostenposition. Sie entscheidet oft darüber, ob sich eine geplante Fondsstruktur rechnet oder nicht. Während beim klassischen Erwerb von Immobilien die Steuerbelastung klar vorhersehbar ist, stellen Publikumsfonds und Spezial-AIF mit mehreren Ebenen – etwa SPVs, Joint Ventures und Feederfonds – teilweise komplexe Herausforderungen dar.

Ein aktuelles Urteil des BFH hat die Frage beleuchtet, in welchen Konstellationen bei doppel- oder mehrstöckigen Personengesellschaften die Grunderwerbsteuer bei der Übertragung von Anteilen anfallen kann. Für Fondsinitiatoren, Investoren und Asset Manager ist dieses Thema von hoher Bedeutung.

Rechtlicher Rahmen

Die Grunderwerbsteuer (GrESt) knüpft grundsätzlich an den Erwerb eines inländischen Grundstücks an (§ 1 Abs. 1 GrEStG). Steuerpflichtig ist in der Regel der Käufer. Die Höhe der Steuer richtet sich nach dem Wert der Gegenleistung und beträgt – je nach Bundesland – 3,5 % bis 6,5 %.

Relevanz von Share Deals (90 %-Schwelle, 10-Jahres-Frist)

Besonders praxisrelevant für Immobilienfonds sind die Regeln über den Erwerb von Gesellschaftsanteilen. Bei der Übertragung von Anteilen an Personengesellschaften (PersG) ist § 1 Abs. 2a Satz 1 GrEStG eine zentrale Regelung:

Gehört zum Vermögen einer Personengesellschaft ein inländisches Grundstück und ändert sich innerhalb von 10 Jahren der Gesellschafterbestand unmittelbar oder mittelbar dergestalt, daß mindestens 90 % der Anteile am Gesellschaftsvermögen auf neue Gesellschafter übergehen, gilt dies als ein auf die Übereignung eines Grundstücks auf eine neue Personengesellschaft gerichtetes Rechtsgeschäft.

§ 1 Abs. 2b Satz 1 GrEStG enthält eine entsprechende Regelung für Kapitalgesellschaften. Beide Vorschriften sollen verhindern, dass durch sogenannte „Share Deals“ die Steuer vermieden wird (BT-Drs. 19/13437, Seite 2).

Immobilienfonds als Spezial-AIF

Für Immobilienfonds, die häufig als Spezial-AIF in Form einer Investment-KG strukturiert sind, sind die Grunderwerbsteuerregeln besonders bedeutsam. Denn das BFH-Urteil II R 16/22 vom 21.08.2024 stellt klar:

Eine bloße Umstrukturierung innerhalb eines Fonds (z. B. Zwischenschaltung einer weiteren Gesellschaftsebene) führt nicht zwingend zur Steuerpflicht, sofern der wirtschaftlich beteiligte Gesellschafterkreis unverändert bleibt.

Das aktuelle Urteil

Sachverhalt des Falls

Dem vom BFH entscheidenen Fall (Urteil vom 21. August 2024 – II R 16/22) lag eine Personengesellschafts-Beteiligungskette bzw. mehrstöckige Personengesellschaft zugrunde. An der untersten Immobiliengesellschaft (GmbH & Co. KG) war eine Personengesellschaft (KG) beteiligt, an welcher wiederum natürliche Personen beteiligt waren. Im Rahmen einer Umstrukturierung wurde dann oberhalb der KG eine weitere Personengesellschaft (ebenfalls eine KG) zwischengeschaltet. Die durchgerechneten Beteiligungsquoten der natürlichen Personen blieben jedoch erhalten.

Die Beteiligungsstruktur im Detail (zum Aufklappen klicken)

Randnummern 2 und 3 des Urteils: An der Klägerin war die X KG mittelbar zu 100 % über eine Beteiligung an einer weiteren KG beteiligt. An der X KG waren bis einschließlich 16.12.2015 AB und CB in Höhe von jeweils 20 %, EG in Höhe von 20 %, MG in Höhe von 30 % und TG in Höhe von 10 % beteiligt. Mit notarieller Urkunde vom 17.12.2015 schenkte EG ihren Söhnen MG und TG jeweils hälftig ihren Anteil an der X KG, so dass MG nunmehr mit 40 %, TG nunmehr mit 20 % an der X KG beteiligt waren. Mit notariell beurkundetem Vertrag ebenfalls vom 17.12.2015 wurde vereinbart, dass MG seinen Anteil an der X KG in Höhe von 40 % in die Y S.r.L. (Y), eine Kapitalgesellschaft italienischen Rechts, einbringt. Außerdem wurde vereinbart, dass TG seinen Anteil an der X KG in Höhe von 20 % in die Z S.r.L. (Z), ebenfalls eine Kapitalgesellschaft italienischen Rechts, einbringt. Schließlich kamen die Parteien überein, dass AB und CB ihre Anteile an der X KG in Höhe von jeweils 20 % in die am 20.10.2015 gegründete W KG einbringen. Kommanditisten der W KG mit einem Anteil in Höhe jeweils von 50 % waren AB und CB.

Auf die Steuerbefreiung nach § 6 Abs. 3 Satz 1 GrEStG konnte sich die Steuerschuldnerin nur zum Teil berufen. Denn 60 % der Anteile wurden innerhalb des 10-Jahres-Zeitraums von Schwester-Personengesellschaften auf Körperschaften übertragen.

Die Rechtsansicht des Finanzamts

Das Finanzamt sah durch die Umstrukturierung den Tatbestand des § 1 Abs. 2a Satz 1 GrEStG als erfüllt an und erließ einen Bescheid über die gesonderte Feststellung der Besteuerungsgrundlagen für die Grunderwerbsteuer (Feststellungsbescheid). In diesem Rahmen setzte es die gleich lautenden Erlasse der obersten Finanzbehörden der Länder zur Anwendung des § 1 Abs. 2a GrEStG um.

Auszug aus den Erlassen (zum Aufklappen klicken)

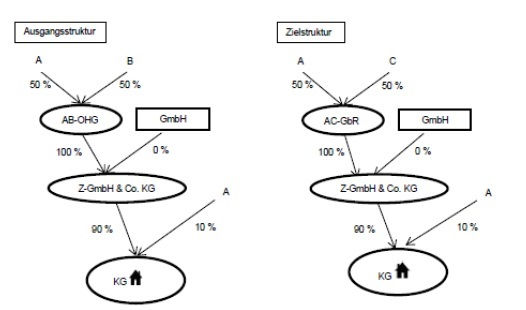

5.3.2 Personengesellschaft als mittelbar beteiligte Altgesellschafterin

Am Vermögen der grundbesitzenden KG sind A zu 10 % und die Z-GmbH & Co. KG zu 90 % beteiligt. Am Vermögen der Z-GmbH & Co. KG sind die AB-OHG zu 100 % und die GmbH zu 0 % beteiligt. Am Vermögen der AB-OHG sind A und B zu jeweils 50 % beteiligt. Diese Ausgangsstruktur besteht seit mehr als zehn Jahren.

Die AB-OHG verkauft ihre Beteiligung an die AC-GbR, an der A und C zu jeweils 50 % beteiligt sind.

Die mittelbar beteiligte AC-GbR ist Neugesellschafterin in Bezug auf die grundbesitzende KG. Die Anteilsübertragung auf die AC-GbR erfüllt den Tatbestand des § 1 Absatz 2a Satz 1 GrEStG, da innerhalb von zehn Jahren mindestens 90 % der Anteile am Vermögen der KG (100 % x 90 %) auf Neugesellschafter der KG übergegangen sind. Die Steuer wird nach § 6 Absatz 3 Satz 1 i. V. m. Absatz 1 Satz 1 GrEStG i. H. der Deckungsgleiche der Beteiligung des A am Vermögen der fiktiv alten und der fiktiv neuen KG mithin zu 55 % nicht erhoben. Die Nachbehaltensfrist des § 6 Absatz 3 Satz 2 GrEStG ist zu beachten.

Kernaussagen des Gerichts

Der Bundesfinanzhof (BFH) sah, entgegen der Rechtsansichten der Finanzverwaltung und der Vorinstanz (FG München, Urteil vom 23.06.2021 – 4 K 1105/18), den Tatbestand des § 1 Abs. 2a Satz 1 GrEStG nicht als verwirklicht an.

Die maßgeblichen Anteile an der grundbesitzenden PersG seien nicht mittelbar auf neue Gesellschafter übergegangen. Die Zwischenschaltung der weiteren Personengesellschaft erfülle den Tatbestand der Norm nicht, da sich die Beteiligungsquoten der letztendlich beteiligten natürlichen Personen nicht verändert haben. Die zusätzlich zwischengeschaltete Personengesellschaft sei daher nicht als neue Gesellschafterin der grundbesitzenden Klägerin anzusehen.

Der BFH stützte sich argumentativ maßgeblich auf den Wortlaut von § 1 Abs. 2a Satz 2 GrEStG (zum Aufklappen klicken).

Randnummer 12: „Mittelbare Änderungen im Gesellschafterbestand von den an einer Personengesellschaft beteiligten Personengesellschaften werden durch Multiplikation der Vomhundertsätze der Anteile am Gesellschaftsvermögen anteilig berücksichtigt (§ 1 Abs. 2a Satz 2 GrEStG). Nach dem eindeutigen Wortlaut der Norm sind Personengesellschaften danach als transparent anzusehen. Bei mehrstöckigen Personengesellschaften ist auf allen Ebenen der beteiligten Personengesellschaften durchzuschauen und sind dortige Veränderungen der jeweiligen Beteiligungsverhältnisse in die Betrachtung miteinzubeziehen. Dabei sind nur diejenigen Veränderungen in den Beteiligungsverhältnissen relevant, durch die solche Rechtsträger neu beteiligt werden, an denen keine gesellschaftsrechtlichen Beteiligungen bestehen können ‑‑natürliche und juristische Personen außer Kapitalgesellschaften‑‑ (Urteil des Bundesfinanzhofs ‑‑BFH‑‑ vom 24.04.2013 - II R 17/10, BFHE 241, 53, BStBl II 2013, 833, Rz 18; [...].“

Damit sind auch Beteiligungsverhältnisse auf höheren Beteiligungsebenen zu berücksichtigen (zum Aufklappen klicken).

Randnummer 14: „Die Maßgeblichkeit wirtschaftlicher Gesichtspunkte schließt es danach aus, bei mehrstöckigen Beteiligungsstrukturen die Beurteilung auf bestimmte Beteiligungsebenen der Personengesellschaft zu beschränken und die Beteiligungsverhältnisse auf höheren Beteiligungsebenen unberücksichtigt zu lassen (vgl. BFH-Urteil vom 24.04.2013 - II R 17/10, BFHE 241, 53, BStBl II 2013, 833, Rz 23 zu § 1 Abs. 2a GrEStG i.d.F. des StEntlG 1999/2000/2002). Wird eine an der grundbesitzenden Personengesellschaft mittelbar beteiligte Personengesellschaft in die Gesellschafterstruktur eingefügt, ohne dass sich die Rechtsträger, an denen keine gesellschaftsrechtlichen Beteiligungen bestehen können, geändert haben, ist kein neuer Gesellschafter der grundbesitzenden Personengesellschaft hinzugekommen. Die neu zwischengeschaltete, mittelbar an der grundbesitzenden Personengesellschaft beteiligte Personengesellschaft stellt selbst ‑‑entgegen der Auffassung des FA (vgl. Gleich lautende Erlasse der obersten Finanzbehörden der Länder zur Anwendung des § 1 Abs. 2a GrEStG vom 10.05.2022, BStBl I 2022, 801, Beispiel unter 5.3.2)‑‑ keinen "neuen Gesellschafter" im Sinne von § 1 Abs. 2a Satz 1 GrEStG dar.“

Reichweite der Rechtsprechung

Zum einen lassen sich die im Urteil entwickelten Grundsätze nicht auf unmittelbare Gesellschafterwechsel übertragen – dort kann auch die Einschaltung von Personengesellschaften weiterhin zu Zählerwerben führen. Zum anderen ist die Entscheidung auch für grundbesitzende Kapitalgesellschaften bedeutsam, da der Wortlaut des § 1 Abs. 2b Satz 1 GrEStG hinsichtlich mittelbarer Gesellschafteränderungen identisch gefasst ist.

Bedeutung für Fondsinitiatoren und Investoren

Das Urteil schafft für Immobilienfonds mehr Rechtssicherheit bei internen Umstrukturierungen. Die Zwischenschaltung weiterer Personengesellschaften bleibt grunderwerbsteuerneutral, solange der wirtschaftlich beteiligte Gesellschafterkreis unverändert ist. Für die Praxis bedeutet dies, dass Fondsstrukturen flexibler angepasst und konsolidiert werden können.

Kontakt

Die steuerliche Behandlung von Umstrukturierungen entscheidet oft über die Wirtschaftlichkeit eines Fondsprojekts. KRONSTEYN begleitet Fondsinitiatoren, Investoren und AIF-Manager bei der Analyse, Strukturierung und Umsetzung grunderwerbsteuerlicher Fragestellungen. Ihr Ansprechpartner: Dr. Gero Kollmer.